Arcadis: Handschoenen uit!

25 juli 2017 - 17:00u

Op 27 juli presenteert Arcadis de KW2 cijfers. Dat belooft interessant te worden. In de ene hoek van de boksring het management met de dekking van huisbrokers ING en Kepler (namens Rabobank) en in de andere hoek de hedgefondsen met een flinke short positie van minimaal 3.9%, maar misschien wel 7.6% (bron: shortsell.nl).

Stabiliseren omzet en ebita?

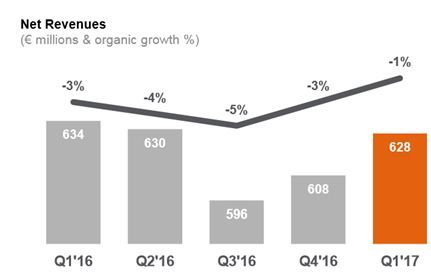

Een belangrijke vraag is in hoeverre de omzet en de operationele winst zich zal stabiliseren. De afgelopen kwartalen was er sprake van een neergaande trend. Gezien het seizoenspatroon geeft een vergelijking met de prestatie in het tweede kwartaal van 2016 het beste beeld.

De afgelopen kwartalen waren Brazilië en mindere mate Azië en Noord-Amerika de oorzaak van de omzetdaling. De consensus van de door Arcadis ondervraagde analisten is een netto omzet van 622 miljoen euro in KW2, gelijk aan een organische daling van 1%.

Net Revenues. Bron: Arcadis presentatie 17Q1 cijfers

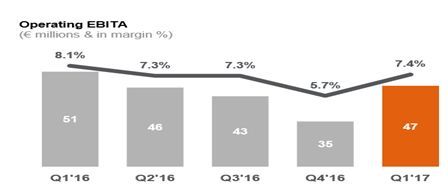

Het Arcadis management kijkt bij voorkeur naar de operating ebita. Dit is de ebita voor reorganisatiekosten. Het zou prettig zijn wanneer het management erin zou slagen om ook hier de dalende margetrend om te buigen. Consensus onder analisten is een operating ebita van 42 miljoen euro in KW2, gelijk aan een marge van 6,7%.

Operating Ebita. Bron: Arcadis presentatie 17Q1 cijfers

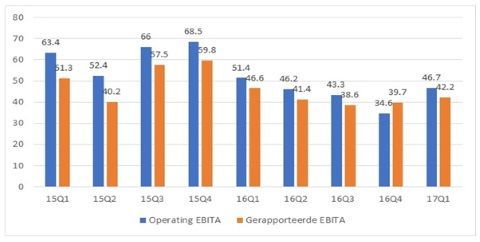

Echter, de reorganisatielasten bij Arcadis lijken een nogal structureel karakter te hebben, wat niet vreemd is bij een onderneming die wereldwijd actief is, 2.5 miljard euro netto omzet en 27,000 werknemers.

Een groeiende groep beleggers kijkt dus naar de gerapporteerde ebita. Dit is de ebita na reorganisatie- en integratiekosten. Door Arcadis ondervraagde analisten verwachten gemiddeld een gerapporteerde ebita van 38 miljoen euro voor KW2.

Arcadis: ontwikkeling operationele en gerapporteerde ebita (in € mln.) Bron: Arcadis jaarverslag 2016 en kwartaalbericht 17Q1

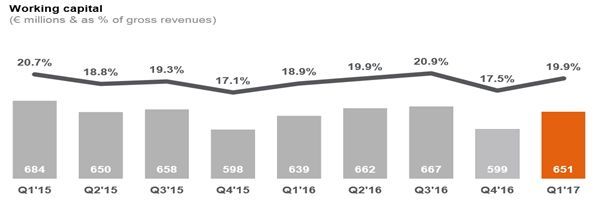

Gaat het werkkapitaal omlaag?

Het werkkapitaal is relatief hoog bij Arcadis. Bij de publicatie van de KW1 resultaten gaf management aan dat belangrijke milestones zullen worden bereikt in het Midden-Oosten in KW2 en KW3. In andere woorden, er zou een belangrijke reductie plaats moeten vinden in de komende kwartalen.

Bron: Arcadis presentatie 17Q1 cijfers

Arcadis: werkkapitaal in percentage van bruto omzet. Bron: Arcadis presentatie 17Q1 cijfers

Ontwikkeling nettoschuld

De beleggers zullen daarnaast scherp kijken naar de ontwikkeling van de netto schuld, die eind maart op 556 miljoen euro stond. Daar kan de nettowinst over KW2 van worden afgetrokken. Daarnaast is er sprake van een positief dollar effect omdat de dollar component van de totale schuld 312 miljoen dollar bedraagt.

Daar staat tegenover een dividendbetaling van 17 miljoen euro en de plus of min voor de verandering van het werkkapitaal. De schuldverschaffers hebben bedongen dat de gemiddelde netto schuld/ebitda onder de drie moet blijven (2016: 2,5). De door Arcadis ondervraagde analisten verwachten een gemiddelde netto schuld van 568 miljoen euro aan het einde van KW2.

Vooruitzichten

Arcadis is afhankelijk van de bestedingen aan infrastructuur, milieu en nieuwe gebouwen. Het is de taak van het management om de hoogopgeleide ingenieurs zoveel mogelijk uren te laten draaien. Bij de publicatie van de KW1-cijfers was het management voorzichtig optimistisch met een stijging van het aantal geplande infrastructuurprojecten in een groot aantal landen.

Management gaf ook aan dat de hogere olieprijs het ondernemingsklimaat in Noord-Amerika positief beïnvloedde en dat er in deze regio veel plannen waren voor nieuwe infrastructuur. Het zou kunnen dat management over deze zaken iets voorzichtiger is geworden.

In het verleden gaf Arcadis bij het halfjaarbericht een meer gedetailleerde outlook voor de rest van het jaar. De door Arcadis geraadpleegde analisten verwachten een nettowinst uit operaties van 100 miljoen euro voor heel 2017.

Pakt de CEO de bezem?

De publicatie van de KW2 resultaten gaat ook het publieke debuut worden van de nieuwe topman Peter Oosterveer, die sinds de AvA in het zadel zit. Arcadis heeft aangegeven dat de onderneming een nieuwe strategie zal presenteren na de presentatie van de KW3 cijfers, die voor 25 oktober op de rol staan.

Taak aan de analisten om er tijdens de presentatie wat puzzelstukjes uit te peuteren zodat er misschien al wat contouren van het nieuwe driejarenplan zichtbaar worden. Is Peter Oosterveer iemand die het beleid van zijn voorgangers stapje voor stapje aanpast of is het tijd voor een radicale ommezwaai?

In dit laatste geval is een aanzienlijke reorganisatievoorziening en afboeking op goodwill (2016: 1,170 miljoen euro), debiteuren (2016: 621 miljoen euro) of nog te factureren bedragen (2016: 518 miljoen euro) niet uit te sluiten.

Donderdag handschoenen uit

Het gaat 27 juli een interessant gevecht worden. Volgens shortsell.nl is de huidige gemelde short positie 3.9% (circa 3.3 miljoen stukken), waarmee Arcadis een eervolle derde plaats bezet in Nederland.

Echter, volgens de website is de shortpositie inclusief de laatst bekende positie van partijen die onder de meldingsgrens zijn gekomen mogelijk zelfs 7.6% (6.5 miljoen stukken).

Ongeveer 40% van de aandelen Arcadis zit in vaste handen, waardoor de vermoedelijke shortpositie tussen de 6.5-12.5% van de circa 51 miljoen vrij verhandelbare aandelen zit. Kortom, we wachten met spanning op de gongslag van donderdagochtend. Het startsein voor een enerverende handelsdag.

Aupers heeft geen positie in Arcadis.

Michel Aupers is een onafhankelijke aandelenanalist en investor relations-consultant. Deze publicatie is niet bedoeld als (individueel) beleggingsadvies noch als een uitnodiging of een aanbod effecten of andere financiële instrumenten te kopen of te verkopen.