De BS-methode: zie aandelen als bezit en niet als handel

4 september 2022 - 07:37u

Wat iedere ervaren belegger weet, is dat het heel moeilijk is om door te handelen winst te maken op de financiële markten. En als u het niet weet, dan komt u er snel achter door het dagelijkse gelamenteer van de traders op de IEX forums te volgen.

Dat het niet te doen is komt omdat het gedrag van mensen, ja alle gedrag, in essentie irrationeel is. Dus niet gebonden aan (ons bekende) regels en dus onvoorspelbaar. Daarmee zijn de dagelijkse koersen op de beurzen, die het gevolg zijn van gedrag van mensen, even onvoorspelbaar.

Toch is er wat betreft de voorspelbaarheid van koersen goed nieuws. Op de langere termijn zijn de koersen wel een afspiegeling van wat bedrijven presteren. Het advies is dan ook om minder op de aandelenkoersen te letten en meer op wat de bedrijven in uw portefeuille presteren. Dat is ook het advies van William Baldwin op Forbes.

Baldwin heeft de BS-methode ontwikkeld om de rust te bewaren in beweeglijke markten en legt de focus bij het verdienvermogen van de bedrijven waarin belegd wordt.

De BS-methode brengt gemoedsrust

Of de bearmarkt doorzet of niet, er zal er op een gegeven moment een grote correctie komen en er volgen nog meer. In de afgelopen 50 jaar is het drie keer voorgekomen dat de aandelenkoersen zijn gehalveerd of bijna gehalveerd.

Het is mogelijk om je te beschermen tegen de onrust in de markten, William Baldwin noemt dat de Buffett-Shiller-methode, kortweg de BS-methode. Genoemd naar beleggingsgoeroe Warren Buffett, boegbeeld van Berkshire Hathaway en Nobelprijswinnaar Robert Shiller, verbonden aan Yale University.

De Buffett-Shiller-methode is geen formule om de markt mee te verslaan. Er worden ook geen correcties mee omzeild. Maar het helpt wel om beter om te gaan met volatiliteit en vermindert het risico dat u verkoopt op een dieptepunt of uitbundig gaat kopen op de top.

Aandelen zijn bezit, geen handel

Warren Buffett, een van de meest bekende beleggers ter wereld, benadrukt dat aandelen niet gezien moeten worden als objecten die verhandeld moeten worden, maar als een belang in een bedrijf.

Aandelen moet u alleen kopen als u bereid bent ze aan te houden terwijl de aandelenmarkt tien jaar op slot gaat. In dat geval kan het u niet veel schelen of de koersen van deze aandelen op korte termijn stijgen of dalen. Het gaat echter wel om de winst. Uw belang moet over 10 jaar of 40 jaar aantrekkelijke winsten opleveren.

De markten zijn irrationeel – of zijn de beleggers het?

Robert Shiller is vooral bekend om zijn boek Irrational Exuberance, dat net voor een van die drie grote crashes werd uitgegeven. Hij denkt al veel langer na over de irrationaliteit van de markt. In 1987 publiceerde Shiller een artikel over aandelenkoersen in Science.

Daarin betoogde hij dat de volatiliteit van de aandelenkoersen in geen enkele verhouding staat tot de volatiliteit van de vooruitzichten van bedrijven. In principe zou de prijs van een aandeel gelijk moeten zijn aan de contante waarde van alle toekomstige dividenden. Verwachtingen over toekomstige dividenden bewegen op en neer, maar niet op de manier waarop aandelenkoersen op en neer bewegen.

Op korte termijn doen koersen er niet toe

Er is iets anders dat de koersen zo op en neer doet gaan. Maar wat is dat? Slaan de mensen op hol? Of zijn het speculanten die op elkaars volgende zet proberen te anticiperen? Misschien is het sociale beïnvloeding, zoals bij de meme-aandelen GameStop en Bed Bath & Beyond.

Wat de oorzaak ook is, de kortetermijnschommelingen op de aandelenmarkt zouden voor de meeste beleggers irrelevant moeten zijn. Natuurlijk moet je je zorgen maken over koersen als je van plan bent om morgen al je bezittingen te verkopen. Maar bij beleggen is een langetermijnvisie belangrijk. Dan spendeert een belegger 40 jaar aan het geleidelijk opbouwen van aandelen en vervolgens 25 jaar aan het geleidelijk liquideren ervan. In dat geval doet de maandelijkse volatiliteit er niet toe.

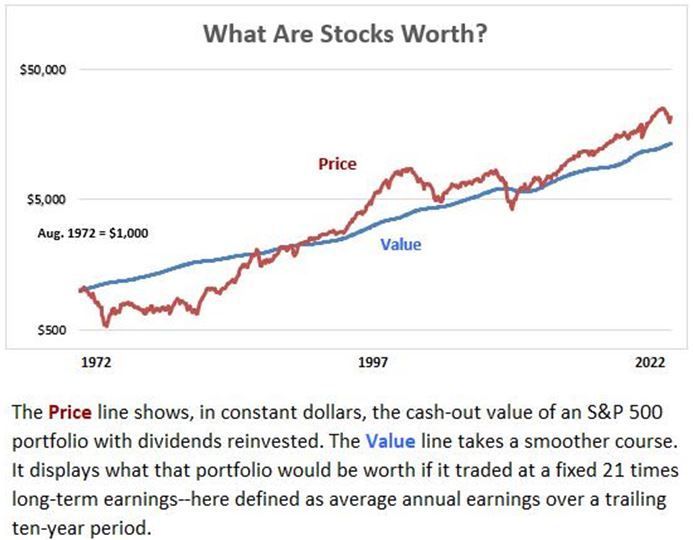

Koers of waarde?

De twee tegengestelde visies op de aandelenmarkt geeft Baldwin weer in de onderstaande grafiek. De rode lijn toont de ontwikkeling van de aandelenkoersen. De lijn laat zien wat er in koopkracht is gebeurd met een bedrag dat in 1972 in de S&P 500 is belegd, ervan uitgaande dat de dividenden opnieuw in de index worden geïnvesteerd.

De blauwe lijn bekijkt de waarde van bedrijfsaandelen zoals Buffett of Shiller doen. Het geeft de ontwikkeling van een portefeuille aan, gebaseerd op het verdienvermogen van de bedrijven in de S&P500. Ook hier gaat het om een reëel totaalrendement.

Middelen

Winsten fluctueren. Om de waarde van een onderneming te beoordelen, moeten wij het middelen. De grafiek gebruikt een tienjarig gemiddelde van de winst en de waardelijn is vastgesteld op 21 keer de gemiddelde winst. Het idee dat we naar tien jaar winst kijken in plaats van naar één jaar, is een basisprincipe van waardedenken.

De reële winstgroei in de S&P over de afgelopen 50 jaar komt op 5,35% per jaar. Een koerswinstverhouding van 21 ten opzichte van het tienjarig gemiddelde levert dan een multiple van 16,8 op ten opzichte van de meest recente winstcijfers. Deze multiples komen overeen met het gemiddelde van aandelen in de achterliggende 50 jaar.

Beste tijd om aandeel te houden is altijd

Er zijn dus twee lijnen: een koerslijn en een waardelijn. Welke van de twee is voor u als belegger leidend? Als u waarde belangrijker vindt dan de koers, maakt u ook enkele beperkte teleurstellingen mee, maar u zult het meeste gepraat over bearmarkten negeren.

U haalt uw schouders op wanneer anderen in paniek raken en tempert uw verwachtingen wanneer anderen uitbundig worden, omdat u een buy-and-hold belegger wilt zijn van bedrijven met een kwalitatief verdienvermogen. Buffetts favoriete periode om een aandeel aan te houden is voor altijd.

Wall Street is sterk gefixeerd op koers

Hoe Wall Street op koers in plaats van waarde gefixeerd is, bleek weer bij de tweedekwartaalcijfers van Berkshire Hathaway. Toen rapporteerde het beleggingsvehikel van Warren Buffett een verlies van 44 miljard dollar. Dat was het gevolg van prijsdalingen van de beursgenoteerde aandelen die Berkshire bezit. Maar Berkshire's echte verdienvermogen - van de bedrijven die het bezit en van zijn aandelenbelangen in bedrijven, zoals Apple - blijft onverminderd sterk. Het boegbeeld van Berkshire Hathaway zag dan ook geen reden om zijn ontslag aan te bieden wegens tegenvallende prestaties.

Het is natuurlijk mooi om te denken dat u in de afgelopen 50 jaar een pak geld had kunnen verdienen door aandelen te kopen telkens wanneer de rode lijn onder de blauwe dook en aandelen te verkopen telkens wanneer de rode lijn er ver bovenuit stak. Maar dan zou u moeten weten waar de blauwe lijn voor 2022-2072 zal liggen en Baldwin kan die lijn pas in 2072 trekken.