Gouden eeuw voor gas?

23 februari 2017 - 12:00u

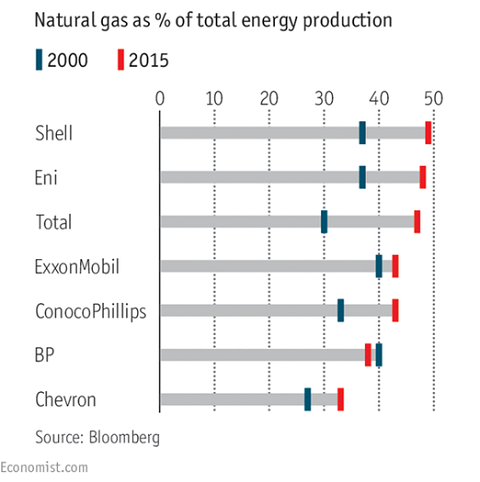

De meeste grote oliebedrijven zijn zich steeds meer gaan richten op gas. Voor sommigen van hen maakt gas nu bijna 50% van de energieproductie uit. Rond 2010 leek deze focus op gas nog heel aantrekkelijk.

Het IEA-rapport Are we entering a golden age of gas? uit 2011 geeft weer hoe er toen over gas gedacht werd. Het werd steeds moeilijker om nieuwe olievelden te vinden; voor gas speelde dat minder. En was gas niet de schoonste fossiele brandstof, die markaandeel moet kunnen winnen van kolen?

De verwachting van een snel toenemende vraag en hoge prijzen leidde tot goedkeuring van een groot aantal LNG- (liquefied natural gas oftewel vloeibaar gas) projecten.

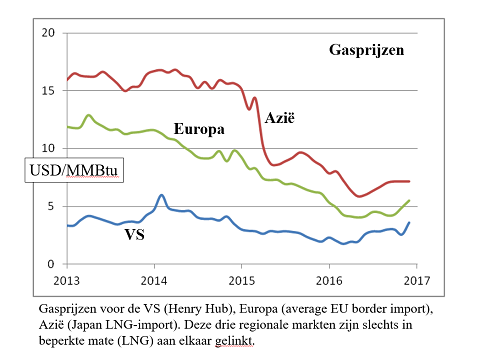

Ruim vijf jaar later zijn de vooruitzichten voor gas een stuk minder rooskleurig. Prijzen op de drie grote markten voor gas (Verenigde Staten, Europa en Azië) zijn laag. De toekomstige vraag naar gas is naar beneden bijgesteld.

De problemen van gas, en met name LNG, zijn gedeeltelijk structureel (LNG is relatief duur, de concurrentie voor gas van kolen en renewables lijkt blijvend groter dan verwacht) en gedeeltelijk cyclisch (het huidige overaanbod aan LNG lijkt nog jaren te gaan duren).

Ik ga op beide aspecten nader in.

Klik op de grafiek voor een grote versie

Geen OPEC voor gas

We staan er zelden bij stil maar hoe hoog zou de olieprijs zijn als olie geproduceerd en verhandeld werd op een wereldwijde vrije markt? 10 dollar? Misschien 20? In ieder geval zouden de prijzen een stuk lager zijn en de productie in het Midden-Oosten een stuk hoger.

Grote velden in ondiep water zouden misschien nog wel ontwikkeld zijn maar voor deepwatervelden is dat zeer de vraag. Voor gas is er geen OPEC en zijn er geen landen die hun productie laag houden om de prijs hoog te houden.

De moeilijke situatie op de oliemarkt van de afgelopen twee jaar? Het is de normale situatie op de gasmarkten, jaar in jaar uit.

Transporteren is duur

Door de lage energiedichtheid is het transport van gas veel duurder dan dat van olie of kolen. Gas transporteren gaat door middel van pijpleidingen (voor kortere afstanden) of door het vloeibaar maken van gas (LNG, voor langere afstanden). Met name LNG is duur.

Het grootste deel van de totale kosten is voor het vloeibaar maken, transporteren en weer terugbrengen tot gas. Slechts ongeveer 30% blijft over voor de productie van het gas. Dat is niet goed voor de winstgevendheid en concurrentiepositie van LNG.

De totale kosten voor LNG worden geschat op ongeveer 10 tot 12 dollar per mmBTU voor nieuwe LNG-projecten in de Verenigde Staten en ongeveer 14 tot 16 dollar per mmBTU voor nieuwe Australische projecten zoals Gorgon. Dat is substantieel hoger dan de huidige prijzen op de spotmarkten.

Gelukkig voor de gasproducenten wordt het meeste gas verkocht op basis van olie-geïndexeerde contracten met een lange termijn.

Concurrentie is groot

Een belangrijke toepassing van olie is transport. Daar is, op de korte termijn, zo gauw geen alternatief voor op grote schaal. Zelfs voor personenauto's gaat de transitie naar elektrische auto's een tijd duren. En dan hebben we het nog niet gehad over vrachtauto's, schepen, vliegtuigen en industriële toepassingen.

Een belangrijke toepassing van gas is het opwekken van elektriciteit. En daar blijken kolen en renewables sterkere concurrenten dan verwacht. Voor arme landen blijven de lage kosten van kolen een groot voordeel. In rijke landen is de politieke steun voor renewables groot.

In Europa is de laatste tien jaar de gasconsumptie met ongeveer 20% afgenomen. In Azië is de groei van de gasconsumptie minder dan verwacht. Op beide continenten wordt gas gemangeld tussen kolen en renewables.

Ze slagen er niet goed in om gas te verkopen als de schoonste fossiele brandstof die kolen kan vervangen in afwachting van een langetermijnoplossing via renewables en energieopslag (ook al is het vervangen van kolen door gas een goedkope manier om de CO2-uitstoot op korte termijn snel omlaag te krijgen).

Qua volumes is gas alleen een succesverhaal in de Verenigde Staten. Dat komt door de grote vlucht die schaliegas daar genomen heeft (waardoor de gasprijzen er overigens zo laag zijn dat er al jaren lang maar weinig aan verdiend wordt).

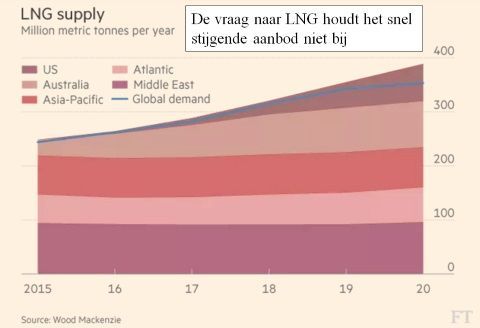

Overaanbod aan LNG

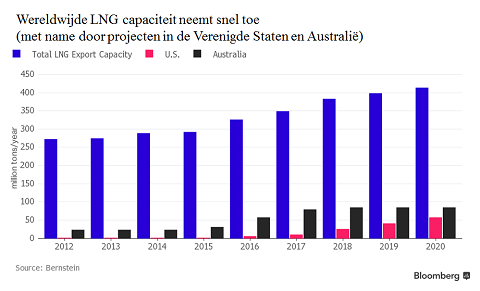

In 2014 en 2015 werd de LNG-markt geleidelijk aan een kopersmarkt. Juist op dat moment begon er een serie van nieuwe LNG-projecten op de markt te komen. Die stroom van nieuwe projecten, met name in Australië en in de Verenigde Staten, houdt tot ongeveer 2020 aan.

Klik op de grafiek voor een grote versie

De wereldwijde LNG-capaciteit gaat tussen 2015 en 2020 met ruim 40% toenemen. Voor LNG lijkt het overaanbod nog jaren, in ieder geval tot 2020, te gaan duren.

Klik op de grafiek voor een grote versie

Gasproducenten streven naar langdurige contracten waarbij de gasprijs aan de olieprijs gekoppeld is (dit geldt voor ongeveer 75% van importgas in Azië en 50% van gas in Europa; met een dalende tendens). Een herstel van olieprijzen zal het verlies dus beperken.

Hoe goed die contracten zijn dichtgetimmerd is echter niet altijd duidelijk. De vooruitzichten op de spotmarkten voor de gasprijzen zijn de komende jaren niet goed.

- Voor de Verenigde Staten is dat te wijten aan relatief goedkoop schaliegas.

- Voor Europa en Azië is dat te wijten aan de tegenvallende vraag die achterblijft bij het snel stijgende aanbod.

Meer in evenwicht

Voor olie hebben de lage prijzen van de afgelopen twee jaar (en resulterende lage investeringen) er voor gezorgd dat vraag en aanbod nu weer enigszins in evenwicht zijn. Voor de olieprijs lijkt het ergste achter de rug.

De gasprijzen lijken vooralsnog langer laag te blijven dan de olieprijzen. Met name LNG, met zijn hoge kosten, heeft een probleem.

Jilles van den Beukel is geofysicus. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Volg Van den Beukel ook via Twitter: @JillesAppelscha