Waarheen leidt de weg van de leidraad?

26 augustus 2016 - 08:15u

Ik weet niet hoe u het ervaart, maar ik vind het lastig worden om zonder al te veel rompslomp klant te worden bij een financiële instelling. We worstelen ons door vele vragen over het inkomen, uitgaven, risicobereidheid en doelstellingen. Het is een tijdrovend proces.

Ook wel nuttig, want het geeft inzage in hoe je er nu financieel voor staat. Daarna worden oplossingen geboden, in de vorm van lijfrentes, banksparen, vermogensbeheer of de maximale hoogte van de hypotheeklening.

Het wordt allemaal gedaan om u als klant te beschermen tegen verkeerde financiële beslissingen. Zorgplicht heet dat. Dat is de term die de toezichthouder centraal stelt in het toezicht op de financiële dienstverleners.

Regulieren als een eend

Nu komen er steeds meer online platformen in de markt die ons het leven een stukje gemakkelijker willen maken. Ons doorkijkjes geven hoe uw vermogen zich zal ontwikkelen bij het periodiek storten van een bedrag dat belegd wordt.

De AFM heeft het er druk mee, want die moet nu uitleggen waar deze nieuwe vormen onder vallen. Is het beheer, advies of execution only (de klant bepaalt helemaal zelf beleid)? En hoe voldoen ze aan de zorgplicht? Moeten ze de klant fysiek ontmoeten, digitaal spreken of volstaat een invulformulier?

De meest recente leidraad van de AFM zou hier duidelijkheid over moeten verschaffen. Maar ze komen in essentie niet verder dan als het waggelt als een eend en kwaakt als een eend, dan moet je het ook regulieren als een eend (een uitspraak van John Williams op 12 april 2016, voorzitter van de San Francisco Fed).

Reguleren lost ons probleem niet op

Het verregaand reguleren van de financiële markt lost volgens mij niet het grootste probleem op. De huizenkopers van tien, twaalf jaar geleden met een beleggingshypotheek zijn inmiddels door hun bank gewaarschuwd dat de beleggingen bij lange na niet het vermogen van de hypotheeklening gaan bereiken.

En de beleggers in lijfrentes of pensioenen in eigen beheer, die zullen het gapende gat straks bij het ingaan van het pensioen veel directer gaan voelen. Net als in de glorietijd van de woekerpolissen en aandelenleaseproducten, rekenen we onze klanten nog te vaak rijk op basis van historische rendementen.

Modellen om vermogensgroei te berekenen gaan veelal uit van gemiddelde rendementen op basis van langere periodes uit het verleden of reële rendementen uit het verleden in verschillende economische scenario’s.

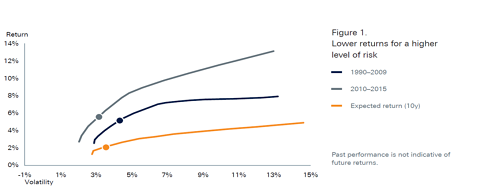

Hoe wetenschappelijk en slim deze data ook worden ingezet, het zijn slechts projecties. En zoals deze prachtige grafiek laat zien, die rendementen kunt u beter niet zomaar extrapoleren naar de toekomst.

Klik op de grafiek voor een grote versie, bron: Deutsche Bank CIO Insights augustus

Verandering in rendementsstructuur

In 2004 kon u 4% rendement bereiken met een portefeuille van 85% in degelijke obligaties en 15% aandelen. Nu zou u ongeveer een gelijk bedrag aan aandelen en obligaties in de portefeuille moeten opnemen om een verwacht rendement van 4% te behalen en is het risico (beweeglijkheid van het vermogen) verdubbeld.

Ik vraag mij af of beleggers die ooit hebben aangegeven 4% rendement nodig te hebben, nu gebaat zijn bij een verdubbeling van het risico in de portefeuille.

De aannames in een vermogensplanning moeten niet alleen regelmatig getoetst worden omdat de situatie van de klant of de wetgeving verandert, maar ook omdat de rendementsstructuur van de markt sterk aan verandering onderhevig is.

Meer zekerheid

Sturen op de haalbaarheid van een bepaald vermogen, of inkomen uit een vermogen, kan beter gebaseerd worden op maximale risico dat genomen kan worden. Een vermogensverdeling die ooit is vastgesteld, heeft nu heel andere kengetallen.

Ik denk niet dat het verstandig is om zomaar aan de verdeling te sleutelen - het risico te verhogen - om het doel in zicht te houden.

Mijn devies: reken met de huidige realiteit en buffer wanneer de markt u onverwacht heeft beloond met een hoger dan verwacht beleggingsresultaat. De hoge rendementen op een defensieve portefeuille van de laatste jaren kunnen zo meer zekerheid bieden voor de lage rendementsverwachtingen die ons nu wordt voorgespiegeld.

Jeroen Brenninkmeijer is mede-oprichter en partner bij MJR Advies. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Laatste blogposts

17 april 2024 - 07:17u

In al uw beleggingsbeslissingen moet u de komende dertig jaar rekening houden met de drie D's: decarbonisatie (stoppen met fossiele energie), demografie (vergrijzing) ...

Meer »

31 maart 2024 - 05:56u

Professionele beleggers overschatten de juistheid van hun voorspellingen van de economie en de beurs met 140 procent. Kortom niet alleen voorspellen guru's de markt sl...

Meer »

17 maart 2024 - 09:24u

Rienk Kamer was een van de bekendste in Nederland. Een doemdenker die continu voorspelde dat de koersen zouden gaan crashen. Hij werd er zo populair mee, vertelde hij,...

Meer »